центр имени Олега Григорьева

Корея, Ближний Восток, Индия, ex-СССР, Африка, виды управленческой деятельности, бюрократия, фирма, административная реформа, налоги, фондовые рынки, Южная Америка, исламские финансы, социализм, Япония, облигации, бюджет, СССР, ЦБ РФ, финансовая система, политика, нефть, ЕЦБ, кредитование, экономическая теория, инновации, инвестиции, инфляция, долги, недвижимость, ФРС, бизнес в России, реальный сектор, деньги |

Китайский фейерверк06.07.2015

– Кабу-ум?

–Из м/ф «Пингвины Мадагаскара:

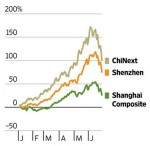

Не могу не отметить (с определённым удовлетворением), что ситуация на китайском фондовом рынке развивается ровно так, как и ожидалось. Полтора месяца назад я писал о сформировавшемся пузыре, поддержанном деньгами неквалифицированных инвесторов во-первых и резким ростом маржинальной торговли во-вторых, и указывал на риски схлопывания этого пузыря. Оно и произошло: от пиков индекс Шанхайской биржи рухнул вниз на 30% за неполные три недели, при этом нет никакой гарантии, что падение остановилось – динамика индекса на истекшей неделе, а именно спад на 12%, не даёт для этого позитивного суждения никаких оснований. Ситуация среди инвесторов – откровенно паническая, более того, стабилизации отнюдь не помогают окологреческие страхи (которые мы здесь оставим за кадром). Толку не было и от очередного монетарного смягчения китайских регуляторов – снижения комиссий ведущих бирж и либерализацию режима исполнения маржин-коллов, а заодно и четвёртого подряд снижения ставки рефинансирования. Собственно, о китайском смягчении денежно-кредитной политики (ДКП) и пойдёт сейчас речь, поскольку взгляд на неё в разрезе хотя бы пары лет даёт весьма любопытные результаты. История монетарного смягчения началась в Китае уже без малого два года назад – с июня 2013 года и тогдашней банковской паники. В том году праздник драконьих лодок (с 2007 года считающийся государственным праздником, частью культурного наследия и являющийся выходным днём) пришёлся на 10 июня. Обычно перед ним возрастает объём кредитования населения – люди стремятся сделать больше подарков своим близким. Так было и тогда, это событие (вполне предсказуемое) послужило триггером к тому, что не рассчитавший всех рисков один из китайских банков, ChinaEverbright Bank, не смог погасить кредит, взятый в Industrial Bank, таким образом, проблемы возникли уже у последнего. На китайском финансовом рынке возник и очень быстро стал распространяться классический кризис ликвидности, обусловленный кризисом доверия. Китайские власти изначально не предпринимали никаких мер, заявив, что ничего серьёзного не произошло. Тем временем кризис ликвидности рос и ширился; ставки на межбанковском рынке к третьей декаде месяца преодолели пятилетние максимумы, и лишь в двадцатых числах июня, после биржевого спада, денежные власти Китая начали действовать, расшивать сложившийся финансовый кризис. Через некоторое время меры дали о себе знать: к началу-середине июля ставки вернулись на более-менее привычные уровни, кризис ликвидности сошёл на нет. ЦБ выполнил, таким образом, свою функцию кредитора последней инстанции для китайской банковской (и, шире, финансовой) системы, заодно и понаблюдав в реальном времени её реакцию на опасную ситуацию, фактически, проведя стресс-тест её. Всё завершилось вроде бы нормально, но важным здесь является то, что это был едва ли не последний раз, когда финансовые власти Китая действовали условно-штатным рыночным методом. Июньские предоставления ликвидности ЦБ КНР были осуществлены на возвратной основе и служили именно что для покрытия кассовых разрывов у китайских финансовых структур, при этом все ключевые параметры ДКП оставались неизменными, опять же, ЦБ вмешался в ситуацию не сразу. Однако дальнейшие меры, которые принимались китайским центробанком, уже сложно назвать соответствующими декларируемым целям; напомню, что весной того же года на сессии Всекитайского Собрания Народных Представителей (китайского парламента) был, помимо плановой ротации высших представителей власти, продекларирован (а осенью того же года, на 3-м пленуме ЦК КПК, окончательно оформлен) ещё более внятный поворот от командно-административной экономики в сторону свободной и рыночной. В дальнейшем ситуация получила своё развитие. Следующий кризис ликвидности посетил Китай в октябре 2013 года, и ЦБ вновь пришлось вмешиваться, причём куда оперативнее. Затем был декабрьский кризис, и был он куда сильнее октябрьского, и ЦБ КНР опять пришлось засучить рукава. Очередной кризис ликвидности произошёл всего месяц спустя, в обычно сонном январе, причём ради исправления ситуации ЦБ КНР влил в финансовый сектор страны 255 млрд. юаней ($41,7 млрд.) через механизм операций обратного РЕПО – соответствующая операция месяцем раньше была десятикратно меньшей по масштабу, более того, о уже хронических проблемах с ликвидностью свидетельствовало и то, что в начале января 2014 года Минфин Китая смог разместить гособлигации только по значительно возросшим ставкам. Кульминировалось же это произошедшей в конце февраля 2014 года девальвацией юаня, масштаб девальвации составил примерно 1,3%. Вроде бы мелочь – особенно на фоне недавних российских событий. Но эта мелочь весьма показательна: это падение стало самым значительным с 2005 года, т.е. в течение 9 лет юань спокойно и стабильно укреплялся. Более того, надо понимать что обменный курс юаня прямо подчиняется приказам из Пекина, иначе говоря, девальвация была санкционирована, и это есть ключевой аспект, поскольку она, являясь поддержкой экспорта, прямо противоречила декларированной на высшем уровне политике переориентирования экономики на внутренний рынок. Иными словами, де-факто это оказалась «потеря лица», столь неприятная для китайца. Следующие полгода, до осени 2014 года, прошли более-менее спокойно, но в сентябре неприятности вернулись с новой силой. Очередной (и не последний) взрыв на китайском финансовом рынке удалось предотвратить только потому, что ЦБ КНР полностью и окончательно занял активную позицию на рынке, постоянно применяя различные меры воздействия. За сентябрь и октябрь 2014 года он ввалил в банковскую систему страны 769,5 млрд. юаней ($125,9 млрд.), чтобы способствовать снижению процентных ставок и поддержать рост экономики. Предоставленное финансирование было краткосрочным, сроком на три месяца со ставкой существенно ниже рынка – 3,5%, деньги эти пошли государственным, средним и малым кредитным организациям Китая; не могу не отметить в этом деле прекрасного поля для коррупции. Следующим шагом стало ноябрьское снижение ЦБ КНР ключевой ставки, с уровня в 6%, на котором она держалась с июня 2012 года, она была снижена до 5,6%. Китай, таким образом, прямо признался в необходимости стимулирования своей экономики, необходимости поддерживать кредитование, финансовый сектор и строительный сектор. Понятно, после этого снижения ставки всю риторику переориентирования на внутренний рынок и сдувания пузырей, равно как и избавления от структурных диспропорций в экономике можно было отправлять в урну для мусора. Ну а дальше – дальше процесс пошёл по нарастающей. Следующее снижение ставки произошло в конце февраля 2015 года, с 5,6% она упала до 5,35%, при этом оно произошло на фоне принятого решения о продлении программы трёхмесячных кредитов, которая была запущена прошлой осенью; решение о продлении было принято в январе. Ещё одно снижение ставки произошло всего 2,5 месяца спустя, в первой половине мая – ставка была снижена до уровня в 5,1%. Наконец, четвёртое снижение подряд (до 4,85%) произошло на истекшей неделе. Ситуация видна невооружённым взглядом: ЦБ КНР вынужден сокращать интервалы между своими решениями, и сам тренд здесь один – стимулирование. Более того, параллельно со снижением ставки ЦБ КНР применял ещё одну стимулирующую меру – снижение нормы резервирования, она была изменена дважды: в феврале снижена с 20% до 19,5%, а в апреле – ещё на 1%, до 18,5%; отметим, что до того норма резервирования менялась (снижалась) аж в мае 2012 года. Понятно, у Китая есть ещё резерв смягчения – и по ставке, и по норме резервирования, кроме того, остаётся ещё и "резерв главного командования" – запуск "количественного смягчения" по-китайски, нацеленного, например, на выкуп региональных и муниципальных долгов, кои огромны. Но Китай – не США. Китай уже сталкивается с оттоком капитала, простимулированным, кстати говоря, той самой антикоррупционной кампанией. Соответственно, можно говорить о том, что китайские смягчения, в том числе и эмиссионной природы, имеют определённый лимит, за которым эта валюта попросту потеряет доверие, последствия чего будут непредсказуемы. Вернёмся к фондовому рынку. Вообще говоря, нынешний набег домашних инвесторов на дармовщинку (с закономерным крахом) являет собой реинкарнацию дворовых домн периода «большого скачка» (1958 год). Тогда тоже народ по всей стране, простимулированный лозунгом про три года упорного труда и десять тысяч лет великого счастья, выразившемся в желании обогнать Великобританию по чугуну и стали, активно принял в этом участие, ваяя едва ли не из дерьма и веток примитивные домны по выплавке железа – чем перевели зазря огромное количество руды, угля, труда и времени. Схожа и риторика: ответственность за прихоти рынка китайские власти уже возложили на "спекулянтов-манипуляторов" и интернет, "распространяющий безответственные слухи и критические комментарии, подрывающие порядок на рынке". Вообще говоря, происходящее в Китае сильно напоминает перестройку. Грозная риторика – была и остаётся, ускорение – началось, после вышеупомянутого 3-го Пленума по стране разъезжали комментаторы его решений – ну чисто лекторы общества «Знание» по итогам XXVII съезда КПСС, антикоррупционная кампания сильно напоминает работу группы Гдляна и Иванова, и сопровождается она, что характерно, невиданной ранее гласностью. И закончит Китай, скорее всего, точно так же. Опубликовано 05.07.15 на портале Бизнес-Онлайн, Казань. Метки: |